重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

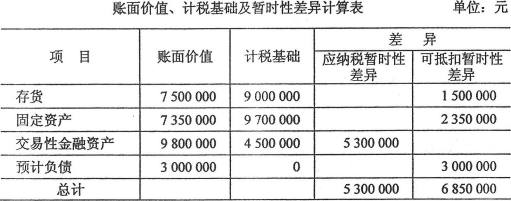

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.应交所得税为471.88万元

B.“递延所得税资产”贷方发生额为8万元

C.利润表确认的所得税费用为476.88万元

D.资产负债表确认其他综合收益17万元

答案

答案

纠错

纠错

更多“甲公司2017年1月1日递延所得税资产余额为20万元(对应所得税费用科目);甲公司预计该暂时性差异将在2018年1月1日以后转回。甲公司2017年适用的所得税税率为25%,自2018年1月1日起,该公…”相关的问题

更多“甲公司2017年1月1日递延所得税资产余额为20万元(对应所得税费用科目);甲公司预计该暂时性差异将在2018年1月1日以后转回。甲公司2017年适用的所得税税率为25%,自2018年1月1日起,该公…”相关的问题

第1题

A.20

B.25

C.50

D.12.5

第2题

A.甲公司2009年末因该项无形资产产生的暂时性差异为380万元

B.甲公司2009年末递延所得税资产余额为0

C.甲公司2009年末递延所得税资产发生额为95万元

D.甲公司2009年末应交所得税为1195万元

E.甲公司2009年所得税费用为1195万元

第3题

A.所得税费用为900万元

B.应交所得税为1300万元

C.递延所得税负债为40万元

D.递延所得税资产为400万元

E.所得税费用为1300万元

第4题

A.确认递延所得税资产250万元

B.确认递延所得税资产150万元

C.确认递延所得税资产120万元

D.确认递延所得税负债120万元

第5题

第6题

第7题

第8题

要求:(1)计算2015年递延所得税资产和递延所得税负债的增减额;

(2)计算2015年递延所得税和所得税费用;

(3)编制相关会计分录。

第9题

计入当期管理费用,假设按照税法规定购置该软件系统的费用应按两年摊销,甲企业2008年、2009年实现利润均为1 000万元,所得税率25%。(2)甲公司2008年1月1日向乙公司投资,持有乙公司40%的股份并采用权益法核算。乙公司适用的所得税税率为15%,按照税法规定甲公司从乙公司分得的利润需要就税率差部分补交所得税,乙公司2008年和2009年税后净利润为425万元和510万元,2009年乙公司分配利润340万元。甲公司不能控制暂时性差异转回的时间。假定除上述事项外,无其他纳税调整事项。要求:(1)根据上述资料(1)计算2008年末和2009年末账面价值、计税基础、暂时性差异、递延所得税资产、递延所得税资产发生额。(2)根据上述资料(2)计算2008年和2009年递延所得税负债的发生额。(3)计算甲公司2008年和2009年应交所得税,并编制与所得税有关的会计分录。(金额单位用万元表示)

第10题

A.50

B.60

C.55

D.57.5

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!